ドイツ銀行は危機を脱しておらず、株価はさらに下落するだろう。

ベレンベルク銀行のアナリスト、エオイン・ムラニー氏がこのような見方を示した。

同氏は23日のリポートで、ドイツ銀は「ゆっくりと消え去りつつある」とし、最重要事業が構造的な衰退をたどっていると分析した。

経営陣が中期的な目標とする株主資本利益率(ROE)10%は永久に達成できないだろうとし、目標株価を8ユーロと12ユーロから引き下げた。

ブルームバーグがまとめたアナリスト予想の中でこれは最低だが、バークレイズとソシエテ・ジェネラル、ロイヤル・バンク・オブ・カナダの目標株価も同額だ。

フランクフルト時間午前9時42分現在は9.80ユーロ。6月には過去最低の8.75ユーロを付けた。

ムラニー氏によると、ドイツ銀は法人・投資銀行業務の市場シェアを引き続き失っている。どうやってこのトレンドを反転させるかが「なかなか見えない」という。

レバレッジを低下させる計画は基調的な収益力の弱さをさらに露呈させるだろうとも同氏は述べた。

欧州の他の銀行はリテールバンキングかウェルスマネジメントという頼れる中核事業があるが、「ドイツ銀にはそれがない」とムラニーは指摘。

国内同業コメルツ銀行と合併すればリテールおよび商業銀行業務を強化し得るが、実現の「可能性は低く最後の手段」だと同氏はみている。

ドイツ銀行がおかしくなると リーマンショックより

世界経済への影響は 大きくなるかも ((((;゚д゚))))

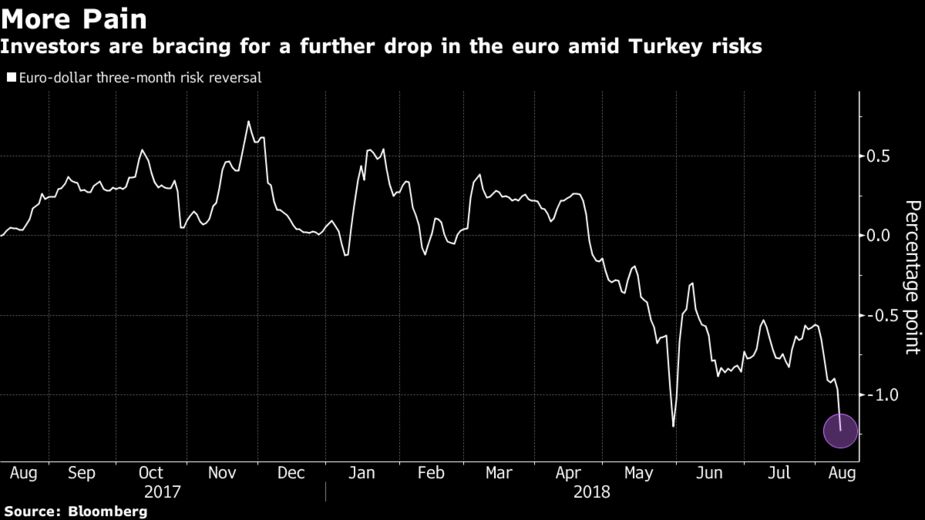

ユーロ圏の銀行が持つトルコ関連エクスポージャー(リスク資産)を巡る不安が高まり、ドイツ国債の利回りが最近のレンジの下限に向けて再び低下する現状では、ユーロの対ドル相場が難局を脱する兆しはほとんど見られない。

ユーロの対ドル相場は10日、1ユーロ=1.1500ドルの支持線を割り込み、一時昨年7月以来の安値を付けた。

材料視されたのは、イタリアの銀行ウニクレディトについて、トルコ市場の苦境に特に脆弱(ぜいじゃく)だと欧州中央銀行(ECB)が受け止めているという英紙フィナンシャル・タイムズ(FT)の報道だった。

ソシエテ・ジェネラルによれば、投げ売り対象となる大量のロング(買い持ち)ポジションの積み上がりはないが、ドイツ国債の利回りがより顕著な上昇に転じない限り、ユーロの運勢が変わることはなさそうだ。

クレディ・アグリコルのストラテジスト、バレンティン・マリノフ氏によると、リラの急落がユーロ圏の銀行セクターに波及する兆候が増せば、ユーロは一段安となる恐れがあり、1.14ドルを割れば、1.1360-1.1370ドルを試す方向に「道を開く」と想定される。

ラボバンクのインターナショナルのストラテジスト、ジェーン・フォーリー氏は「ユーロ圏企業にトルコへの著しく大きなエクスポージャーが存在するのではないかと市場が疑い始めた」段階で、トルコの状況がユーロ相場をさらに圧迫する可能性があり、先のFTのようなメディア報道や、銀行の四半期決算が示唆する材料に投資家は引き続き目を光らせるだろうと指摘した。

原題:Euro Traders Await More Signs of Turkey Pain With Banks at Risk(抜粋)

ドイツ銀行の株が信用不安から下落が続いている。

大株主の中国企業も経営悪化で保有比率を減らし、さらなる処分売りも警戒されているというが、欧州経済に悪影響を与えたり、2008年のリーマン・ショックのような事態に波及する恐れはないのだろうか。

筆者が社会人になったのは1980年である。

それ以降、世界金融における大きな事件を書き並べてみると、87年10月に米ブラックマンデー、94年12月にメキシコ通貨危機、97年7月にはアジア通貨危機、2001年9月には米同時多発テロとITバブル崩壊、そして08年9月にリーマン・ショックがあった。

大ざっぱにいえば、5~10年くらいの間に世界のどこかで大きな金融危機が起こっている。リーマン・ショックから10年がたつので、筆者の直感ではそろそろ警戒ムードに入っている。

その意味でも注目なのが、ドイツ銀行の行く末だ。ドイツ銀行は、いうまでもなくドイツ最大の民間金融機関であるが、2年前にも経営危機が騒がれていた。

その当時は、過去の不正取引に関わる制裁金や和解金などの費用がかさむという短期的な問題に焦点が当たっていたが、一方で投資銀行ビジネスで苦戦しているという長期的・構造的な問題もあった。

欧州連合(EU)・ユーロのシステムは、ドイツ経済に大きな恩恵を与えてきた。

ドイツの産業はEU域内の大きな市場を獲得した。

しかも、単一通貨のために、経済力の強いドイツは他のユーロ圏諸国よりも、実質的に割安な為替を手に入れたことで、相対的に高い他のユーロ圏諸国と比べてますます有利になった。

その結果、ドイツ産業は欧州において「独り勝ち」になっている。

ドイツ銀行への信用不安が広がっている。

米国の連邦預金保険公社が米国のドイツ銀の子会社を「存続が脅かされるほどに財務に弱さがある銀行」のリストに加え、昨年、米連邦準備制度理事会(FRB)も同様の判断をしたと報じられたからである。

また、米格付け会社のスタンダード・アンド・プアーズ(S&P)は、ドイツ銀の格付けを「BBB+」に引き下げた。

この2つの要因からドイツ銀行の株が売られ、株価が過去最安値を記録したのである。

ドイツ銀危機の背景には、ヨーロッパの金融機関が抱える構造的な問題が潜んでいる。

リーマン・ショック直後の2008年10月、ヨーロッパの金融機関は会計基準の変更を行った。

保有する債権を「満期目的」と「その他」に再分類し、「満期目的」については所得原価をベースに資産計上ができるようにした。

ドイツ銀は約8億4500万ユーロに上る評価損を約8億2500万ユーロの黒字(08年第3四半期の税引き前)に転換させた。

この会計のマジックによって黒字化したドイツ銀は経営を大きく誤ってしまったのである。

リーマン・ショック後、英米の金融機関は経営危機対応と金融当局の指導により、積極的な資産の売却とハイリスク部門からの撤退を進めた。

これを買い進め、投資銀行部門を拡大させたのがドイツ銀だった。

その後、欧州でもギリシャ危機などソブリンショックが発生、15年に中国の株価が暴落したことで、この問題が表面化してしまったのである。

ドイツ銀行(DBKGn.DE)の評判は近年、劇的に失墜しているが、恐らく最も驚くべきは、それでも世界の金融市場において欧州最大のプレイヤーであり続けているということだろう。

問題は、株価が急落し、デリバティブ残高が50兆ドル(約5500兆円)に近づく中で、このドイツ最大の銀行が、市場の混乱を最低限にとどめつつ、その存在感を円滑に少しずつ縮小できるかという点だ。

新任のゼービング最高経営責任者(CEO)は、同行のグローバル投資銀行部門を縮小し、欧州やドイツ国内市場への集中を高める計画に着手した。

外国為替や信用融資、ストラクチャードファイナンスなど、ドイツ銀が大きな存在感を示している市場を切り捨てて、離脱するならば、混乱が生じる可能性は大きくなる。だが、これだけ支配的な地位にある市場を同行が完全に放棄してしまうとは想像しにくい。

金融市場に問われているのは、これほど大規模で複雑なエクスポージャーを抱えた銀行が、はたして市場の流動性やトレーディング、価格決定に破壊的な影響を及ぼすことなく規模を縮小できるのか、という点だ。

ドイツ銀の抱えるデリバティブの総エクスポージャーは、昨年時点で48兆ドルを超えた。ただし正味のエクスポージャーは200億ドルで、投資銀行及びトレーディング事業の収益は142億ドルだ。この規模を、わずか230億ドルの時価総額で支えている状況だ。

市場参加者が吸収すると想定すれば、デリバティブのエクスポージャーは、いかにも大きい。多数のプレイヤーに分散しており、互いの関係が非常に不透明であるだけに、不確実性が増しており、どこが最大のエクスポージャーを抱えているのか、市場参加者は疑心暗鬼に駆られている。

「もし他の銀行やファンドマネジャーが現時点で、ドイツ銀関連で自身がどれだけのエクスポージャーを抱えているかを認識していないとすれば、驚くべきことだ」。そう語るのは、銀行出身で現在は金融アナリストとして独立しているヘレン・トーマス氏だ。

「彼らのリスクはカウンターパーティ・エクスポージャーではなく、マーケット・エクスポージャーだ。ドイツ銀行の衰退は、連鎖反応的に市場全体におけるポジション解消を引き起こしている」と語るトーマス氏。

国際通貨基金(IMF)は2年前、ドイツ銀は他の金融機関との連携があるために、世界金融市場の安定性にとって、他のどの銀行よりも大きなリスクとなっていると主張した。

ドイツ銀の株価は先月末、9.1570ユーロという過去最低の終値を記録し、時価総額は190億ユーロ(約2.5兆円)に下落した。ロイターのデータによれば、時価総額ベースで世界第83位の銀行という位置付けだ。

だがそれでも、銀行業界の分析会社コアリションによれば、ドイツ銀は投資銀行としては、いまだ世界第6位だ。世界のクレジット市場ではJPモルガン(JPM.N)と並んで2位、主要10カ国通貨の外為取引では3位、証券化市場ではシティ(C.N)と並ぶ第3位となっている。

<対照的なJPモルガン>

ドイツ銀は米国などの地域で投資銀行事業を縮小しつつあり、一部の市場からはすでに完全に撤退した。ニューヨークとロンドンでは、数百人以上のトレーダーの解雇が進んでいる。

他方、他の大手銀だけでなく、資産運用会社なども参入態勢を整えつつある。

アナリストによれば、ドイツ銀の撤退で生じる穴を埋めるための十分な余裕が金融システムには備わっており、それは同銀がコモディティ取引などの活動を縮小したときにも実際に証明されたという。これまで、目に見えるほどの混乱は起きなかった。

ドイツ銀の衰退は目を覆うほどだ

株価は今年に入って4割下落しており、世界金融危機以前の2007年に、当時のアッカーマンCEOがドイツのメルケル首相と同じ程度の人望を集めていた時期に記録した最高値からは9割も低下している。

2009年には、ドイツ銀が外為取引で世界最大の銀行であり、ユーロマネーによれば、グローバル為替市場における1日平均取引高4兆ドルのうち21%を扱っていた。昨年は第5位で、1日5兆ドルの取引高の5.7%を占めるにとどまっている。

コアリションによれば、2011年当時、ドイツ銀はゴールドマン・サックス(GS.N)と並んで、JPモルガンに次ぐ世界第2位の銀行だった。投資銀行事業とトレーディングによる収益は185億ユーロに達し、債券トレーディングでは単独で世界第2位の規模を誇っていた。当時の株式時価総額は360億ドルだった。

JPモルガンと比較すると、ドイツ銀行がたどった運命はこの上なく対照的だ。

2009年初旬、世界株式市場が危機的などん底に陥ったとき、ドイツ銀の時価総額130億ドルに対して、JPモルガンはその約4.5倍の600億ドルだった。

現在、JPモルガンの時価総額は3690億ドルで、ドイツ銀の約17倍である。

この間、ドイツ銀の市場シェアは全般的に縮小、トレーディング部門や銀行部門におけるさまざまな不祥事によって世界各国で数十億ドルの罰金を支払い、6年間で4人めのCEOを迎える事態に至っている。

国内もしくはユーロ圏の競合他社によって買収される、もしくは国有化されるのではという憶測さえ頻繁に飛び交うようになっている。投資家はこのトンネルの先にさほど明るい光があるとは期待していない。

調査会社FISアステク・アナリティクスによれば、信用取引で貸しに出されているドイツ銀行株は現在10億ドル近くに上り、ドル建てで見るとグローバルの銀行の中で最も高い水準となっている。

ドイツ銀行(DBKGn.DE)が深刻な危機に陥ることで、得をする者はほとんどいない。

しかし同行が弱体化したまま生き延びるようなら、ひとまず勝ち組となる面々もいそうだ。

ドイツ銀行の苦境は事業の弱さに起因するところが大きい。

JPモルガンがディーロジックのデータを基に分析したところでは、資本市場とアドバイザリー業務の収入で、同行のシェアは過去1年に20%縮小した。

債券、為替、コモディティ(FICC)トレーディングのシェアはもっと大きく落ち込んでいる。

奪ったのはゴールドマン・サックス(GS.N)、シティグループ(C.N)、JPモルガン(JPM.N)といった米国勢だ。

コアリションのデータによると、リーグテーブル上位5行を現在、米銀が占めている。

1年前にはドイツ銀が米銀以外で唯一、トップ5に食い込んでいた。

ドイツ銀が、特に米国で投資銀行事業のさらなる縮小に追い込まれるとしよう。

現在、大手グローバル行の中で株主資本利益率(ROE)が最低限とされる10%を上回る銀行は皆無に近いが、ドイツ銀が後退すれば米銀の価格決定力はわずかながら向上しそうだ。

イタリア政府も勝ち組となる。レンツィ首相がドイツの銀行を声高に批判しているのは、自国の銀行と多額の不良債権から目を逸らす狙いもある。

欧州の規則により、イタリア政府が個人の債権者に損失を負わせることなく自国銀行を救済するのは難しい。

しかしドイツ銀の苦境が深まり、政府に頼らざるを得なくなれば、イタリア政府も大手行モンテ・デイ・パスキ・ディ・シエナ(モンテ・パスキ)(BMPS.MI)を救いやすくなるだろう。

しかし他人の不幸を喜んでいる余裕はない。ドイツ銀行の存続が本当に脅かされる事態となれば、世界に激震が走り、すべての大手銀行の信頼に傷がつく。

クレジット・デフォルト・スワップ(CDS)の取引価格を見る限り、今のところ問題が伝染している兆しは乏しいが、イタリアについて言えば、経済の長期的な健全性を考えた時、銀行救済のルールに逆らうのが理想的なやり方だとはとても言い難い。

ドイツ銀行の新興国市場債のトレーディング責任者ショーン・ベイツ氏が退社する。欧州最大の投資銀行の同行では幹部の離職が相次いでおり、同氏は最新事例となる。

ドイツ銀の広報担当、チャーリー・オリビエ氏は21日、2008年の金融危機以前から同社の上級職を務めていたベイツ氏の後任として、ジェームズ・デービス氏が就任することを明らかにした。ベイツ氏はコメントを控えた。

クリスティアン・ゼービング最高経営責任者(CEO)が先月就任し経営再建を示唆して以来、上級幹部の退社が相次いでいる。債券トレーディング部門では、ベイツ氏がリスクが高めの国・地域関連のディーリングを統括していた。同部門はゼービングCEOの前任であるジョン・クライアン前CEOを悩ませたビジネスの一つ。

ドイツ銀の財務資料によると、15年10-12月(第4四半期)以降、新興国債券トレーディング収入は増加していない。ベイツ氏が率いていた部門の落ち込みなどが響き、債券トレーディング部門全体では1-3月(第1四半期)が16%減収。昨年は9%減収だった。

ベイツ氏の退社については21日にビジネス・インサイダーが先に報じた。